「微寶」在手:談中國/大陸的行動支付

2 min read

中國北宋時期四川人發行的「交子」是史上最早使用的官方實體貨幣

在中國/大陸社會,硬幣、紙鈔正在逐漸消失,原因無他:「行動支付」的迅速發展。

所謂「行動支付」,我自己解釋是,指消費者利用移動通訊設裝置(智慧型手機),透過互聯網/網際網路(Internet)技術完成貨幣交易的動作,達到資源(現金、商品)的流動,它是一種技術、一種服務,也是一種管道。

目前,中國/大陸主要有以下兩大支付管道:「支付寶」與「微信支付」。前者是中國行動支付始祖,於 2004 年由馬雲所創立的「阿里巴巴集團」所打造;後者則是馬化騰成立的「騰訊計算機公司」旗下社交軟體「微信(WeChat)」內建的支付服務,於 2013 年問世。根據最新數據顯示,2017 年中國行動支付交易規模達到 200 兆元人民幣,該年度第四季,支付寶佔據中國行動支付市場約 54.26%,微信支付市占率則為 38.15%,顯見「微、寶」擁有絕對性的壟斷地位。

究竟為何中國的行動支付如此蓬勃?到了傲視全球的程度?

從西方資本體制的歷史進程來看,貨幣從「實體」到「電子」的演化依附在銀行體系和電子科技的發展路徑下,以美國金融機構為首,在 1950 年代開始陸續發行信用卡(Credit card)、金融儲蓄卡,並向外輸出到其他歐美、亞洲等發展中國家,成為大眾認可的(滯後)支付方式,至此,貨幣從現金鈔票走上電子化、數字化的道路,長年下來,現金與信用卡支付根深蒂固為普世的消費習慣。

中國/大陸顯然飛躍了這段過渡環節,用短短十幾年實現行動支付革命,銀行體系的建置與消費者的支付習慣無疑是關鍵因素。

眾所皆知,中國改革開放於 1978 年,四大銀行「工農中建」相繼恢復運作,金融銀行體系才真正開始發展,在那基礎設施尚不完善、資訊流通低效、經濟引擎剛起步的年代,金融需求較低,社會消費仍以現金為主要媒介,再加上各省銀行體系自成一格,互不相通,無法跨行支付,對消費者使用並不友善,直到 2002 年「中國銀聯(China UnionPay)」成立以後,異地跨行刷卡支付才成為可能。

也就是說,銀行卡支付環境的完備,中國晚了西方國家二十多年,剛好,互聯網科技浪潮湧現,消費者還沒來得及培養信用卡支付的習慣,電子支付隨即鋪天蓋地而來。

當年,席捲整個中國消費社會的那個人,就是馬雲。

談中國行動支付,繞不開電商平台「淘寶」創立初期所面臨的困境。

2003 年 5 月 10 日,馬雲創建「淘寶」,提供個人、店家在網路平台買賣的線上服務,彼時,網路銀行服務架構還沒普及,交易必須先由買方下單後,買方到郵局或銀行匯款給賣方,中間必須經過金融機構之間繁雜的周轉程序(以及衍生出的手續費),等賣方確認款項後,再由賣方發貨,買方收貨,才算交易完成。這樣的交易鏈不僅耗時長、效率低、信任成本也高,網購詐騙、劣質商品、退貨糾紛時有所聞,破壞消費體驗和品牌信譽,對淘寶有害無利。

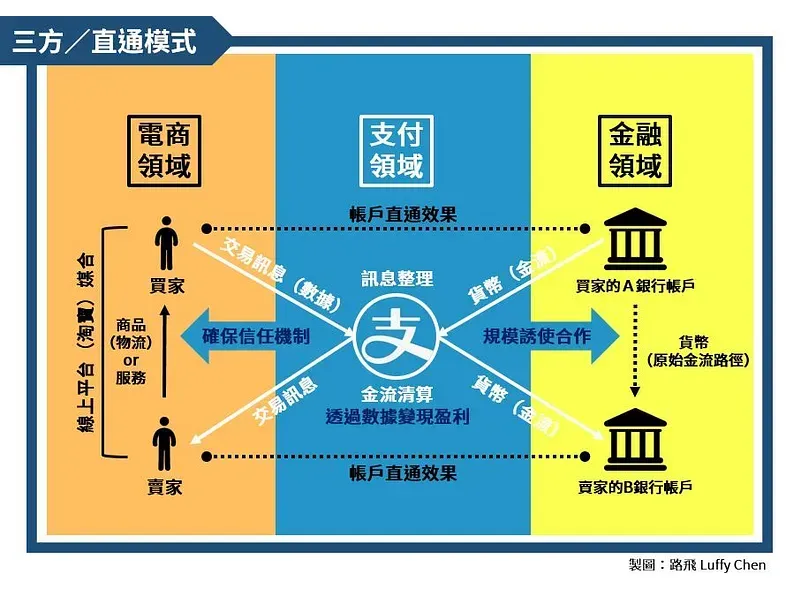

為了解決社會資本不足的問題,同年 10 月,支付寶橫空出世,作為第三方線上支付平台,支付寶與許多銀行合作,消費者、商家只要註冊支付寶帳號,綁定銀行卡號,就能夠直通銀行帳戶,直接在線收付款,無須進行線下支付,更免去手續費,倘若有退貨問題,立即返還相應金額給買家,在一定程度上確保買賣雙方的信任機制。簡而言之,你可以把支付寶想像成一本大家都認可的巨無霸帳冊,管理著每一個用戶的資產,在它底下,你只要動動指頭,決定把錢轉給誰,支付寶就會替你處理後續流程,而且高效、快速又穩定。

若細緻去解釋,支付寶其實是一家私人金融結(清)算機構,擁有多家銀行的(客戶備付金)帳戶,定期整理用戶之間的交易明細,並與各家銀行一一核對、結算,達到直通消費者與銀行的中介效果,取代了具有合法結算、金融監管權力的公家單位中國銀聯,此即所謂的「三方模式」。基本上,這在西方國家是不可能發生的。

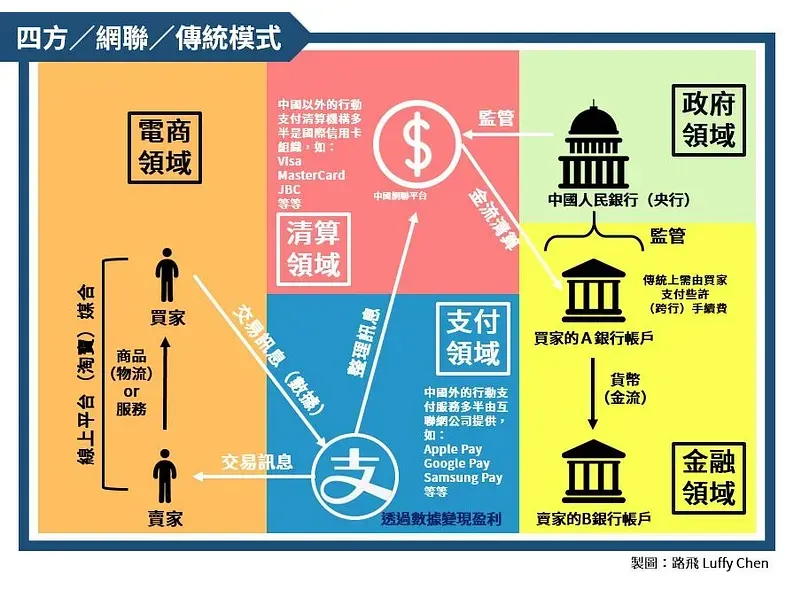

直到 2017 年,中國人民銀行(中央銀行)要求銀行與第三方支付機構接入「非銀行支付機構網絡支付清算平台」,其功能與中國銀聯類似,又稱「網路銀聯」,簡稱「網聯」,由官方針對第三方機構進行金流的統一結算、監管,意味著過去直通的「三方模式」回到西方主流的「四方模式」架構,由政府管控金融風險和資金流動,預計在 2018 年 6 月 30 日,「網聯模式」必須強制落地,取代實行多年的「直連模式」。

姑且不細究當時「三方模式」之所以出現的微觀脈絡,重要的是,支付寶提升了網路交易中的金流效率,大幅縮短交易時間和成本,彷彿瞬間打通中國經濟的任督二脈,幅員遼闊的中國突然飛了起來。

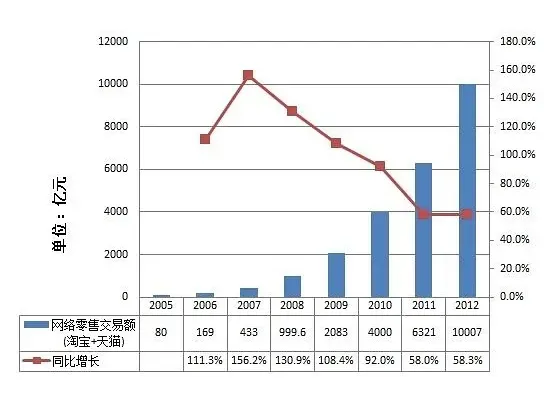

2000 年代,淘寶因為支付寶的「電子支付」模式獲得史無前例的成功,「雙寶」不僅帶動中國電商、零售業的崛起,也同時降低紙幣、信用卡的使用。而後,支付寶陸續開通轉帳、繳費、借貸等其他服務,下滲到使用者的日常生活中,刺激內需消費,「電子貨幣」流動大大驅動著經濟成長。2005 年,淘寶的市場規模超過打破蟠龍花瓶的中國 eBay。2008 年,美國金融危機席捲全球,淘寶的交易總額卻高達 999.6 億人民幣,相當每一位國民在淘寶上花費了 80 元人民幣。

**2010 年代,智慧型手機在中國迎來爆發,支付寶從 PC 端轉戰行動端,搭配一塊正方形「二微碼」,正式開啟「行動支付」新紀元。**如今,「掃一掃」成為買賣之間最常見的標準動作,無論是在麥當勞、Under Amor 等全球連鎖品牌,或是路邊販賣老北京冰糖葫蘆的老婆婆。

「這一支 10 塊錢,支付寶?微信?」

「支付寶。」掃一下商家的支付寶 QR code,輸入 10,再輸入支付密碼,交易完成。

偶爾,有時候支付寶紅包減免 0.1,實際支付變成 9.9 元,諸如此類,省了那麼一點點,但還是會開心,也算另類「小確幸」。

人民幣紙鈔正從大眾視野中消失,或許連毛澤東都沒想過自己會被這樣拋棄。

什麼時候還用得到紙幣呢?在觀光景區買門票的時候、少數收現金的(官方)店家,除此之外,我沒遇過。

現在,舉凡匯款、理財(活期儲蓄、小額基金、買賣股票)、繳費、搭地鐵、訂機票/飯店、充值網路流量等等消費、投資行為,都可以透過支付寶迅速完成,甚至某些院校的「校園卡」只能在支付寶上儲值,否則幾乎無法在校內消費,三餐都會是個問題。

支付寶的對手 ── 微信 ── 也不遑多讓,在社交功能的應用上添加「群組收款」,大夥兒共同分攤餐費不用算半天,買單者輸入總金額就能向其他人收錢;此外,近來,在「微信小程序」的協作下,個人也能藉此參加其他私營企業提供的房地產眾投服務。

至於其他應用程式,如常用的「美團」外賣、「滴滴」打車,只要以「微寶」帳號直接登入,即刻線上支付。

行動支付的力量無所不在,消費、交易如此簡單、方便、不知不覺,搭配中國/大陸整體社會精細分工的服務結構,在家等著外賣、衛生紙、生鮮蔬果、家電日用品透過快遞送上門,要窩多久都沒關係,只要有「錢」,有「微寶」,就是這麼方便。

在中國,微信、支付寶等行動支付已不僅是一種技術,更是一種生活方式:「微寶」在手,世界擁有;手機搞丟,一無所有。手機比紙鈔還要重要。

然而,如此便利的生活背後,用戶的數據和隱私也不斷向那些支付機構流露。行動支付的當下,支付寶、微信同時記錄了你的交易明細,成為 BAT(即 Baidu「百度」、Alibaba「阿里巴巴」、Tencent「騰訊」)等中國互聯網巨頭茁壯的根基,這也是為什麼中國得以蓬勃發展 ABC(即 AI 人工智慧、Big Data 大數據、Clouding 雲端計算)等高科技產業的核心背景。

簡言之,正是中國大規模的人口、流量、數據,驅動了高速發展的規模經濟引擎,而支付寶從電子支付到行動支付,毫無疑問地催化了中國/大陸經濟的成長效率。

今年 3 月,百度董事長李彥宏在公開演講時說:「中國人對隱私問題更加開放,也沒有那麼敏感。如果他們可以用隱私換取便利、安全或者效率,在很多情況下他們是願意的。」此言一出引發網友爭論,甚至連央視都撰文批評百度漠視用戶隱私權益。

對比日前 Facebook 爆發 Cambridge Analytica 數據外洩醜聞,Mark Zuckerberg 為此受到西方世界與華盛頓白宮猛烈抨擊,效率、數據與隱私本質上的難分難捨無分中外。只是,西方受民主壓力得以催生相應的制度改革,好比日前歐盟通過號稱史上最嚴格的個資法「GDPR」(General Data Protection Regulation);中國/大陸在保障隱私權的路上仍道阻且長。

有時候,我會想,中國/大陸的普羅百姓真的喜歡這樣「方便」的生活嗎?還是別無選擇?更多時候,渺渺眾生其實只能在無形中被小小卻強大的力量推著走罷了。

浪潮持續向前推,歷史不斷改寫,行動支付後,掃臉(辨識)支付悄悄出現在中國/大陸。或許,在台灣、西方國家競相仿效中國/大陸的支付科技時,我們也應該思考,究竟這些「科技/趨勢」需要我們付出什麼潛藏代價或風險?又,理想中的「方便」生活真有可能如想像中的美好嗎?